E- Dönüşüm hizmetimizle, İşletmenizi dijital platforma taşıyoruz. Gelir İdaresi Başkanlığı e-Fatura, e-Defter, e-Arşiv ve e-İrsaliye uygulamalarına tabi olan tüm işletmelerin e- dönüşüm entegrasyonlarında kesintisiz çözüm sunuyoruz.

Ayrıca firmamız 421 No.lu Vergi Usul Kanunu Genel Tebliği kapsamında Gelir idaresi Başkanlığınca özel entegrasyon izni alan firmalar arasındadır.

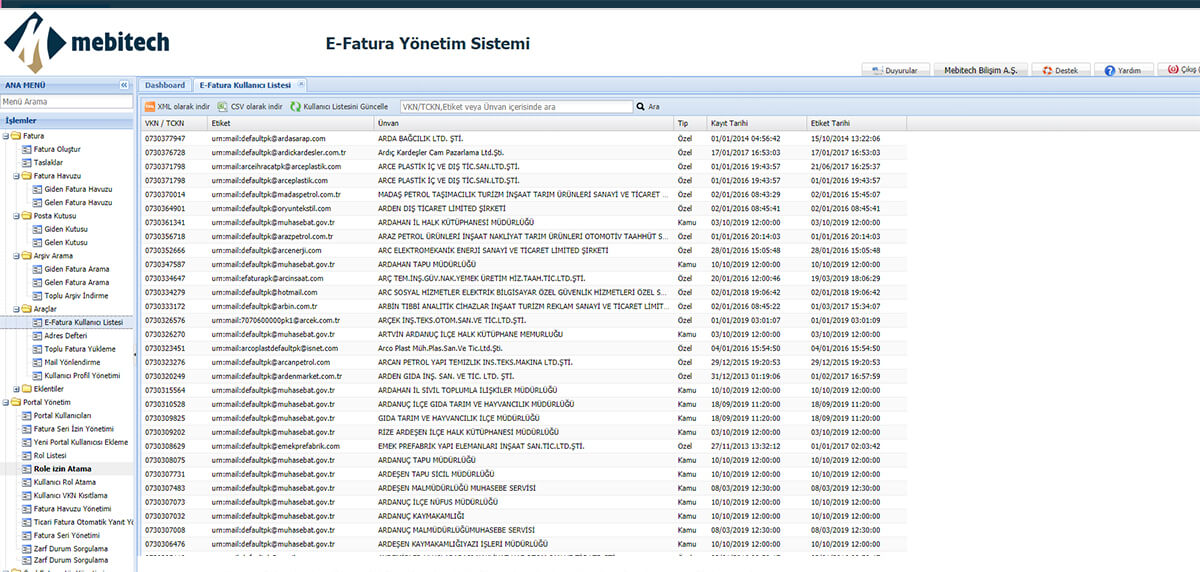

E-Fatura Nedir? Kağıt fatura ile aynı hukuki niteliklere sahip, elektronik ortamda hazırlanan, dijital ortamda mali mühür ve zaman damgası ile kayıt altına alınan, işletme ile müşteri arasında zaman ve kaynak tasarrufu sağlayan bir dijital fatura çeşididir. Yasal Dayanak... Maliye Bakanlığı Gelir İdaresi Başkanlığı (GİB) tarafından, Vergi Usul Kanunu (VUK) Genel Tebliğleri ile Efatura uygulamasına ait usul ve esaslar, standart düzenlemesi ile uygulamaya geçilmiş olup, tek format ve standarda göre satıcı ve alıcı arasında güvenli, zaman ve maliyet tasarrufu sağlayan bir sistem oluşturulması gerekmektedir. | E-Arşiv Fatura Nedir? GİB e fatura mükelleflerin vergi mükellefi olmayan tüketicilere ve e-Fatura’ya kayıtlı olmayan vergi mükelleflerine kestikleri faturalarını elektronik ortamda düzenlenmesi ve ikinci nüshasının elektronik ortamda muhafaza ve ibraz edilmesine imkân sağlayan uygulamadır. Yasal Dayanak... 28867 sayılı resmi gazetede 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde ile hayata geçirilmiştir. E-Arşiv Fatura ve E-Fatura’nın birlikte kullanmasıyla bir işletmenin tüm faturaları (B2B, B2C) elektronik ortamda düzenlenebilir, gönderilebilir ve saklanabilmesi gerekmektedir.

|

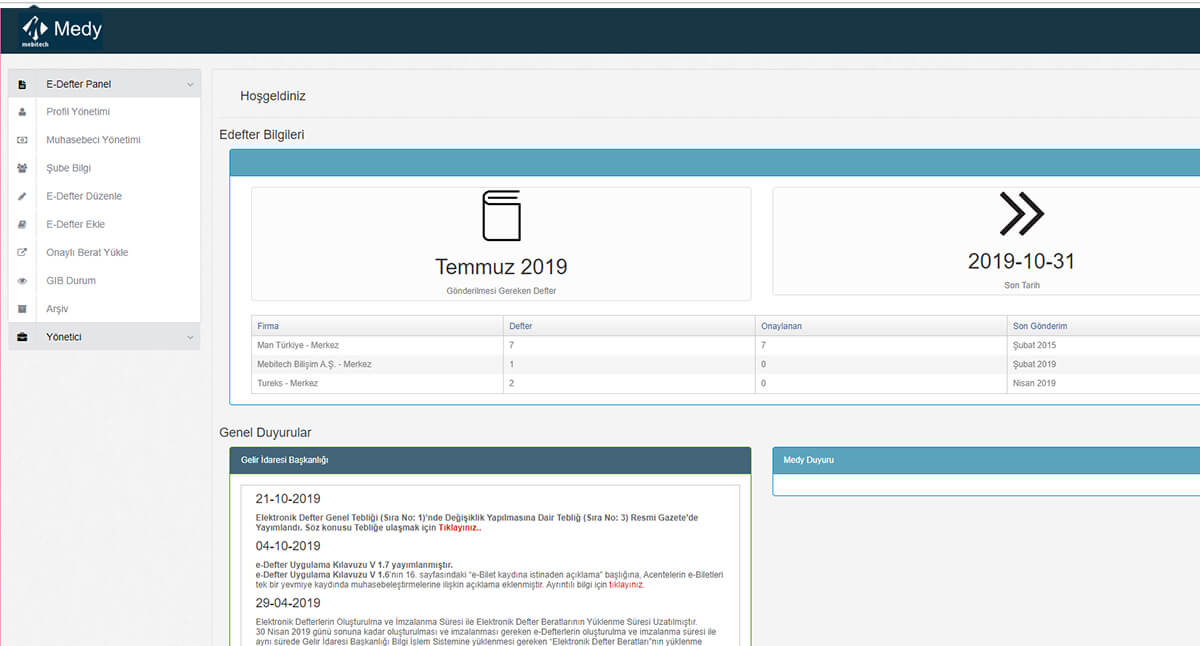

E-Defter Nedir? Yevmiye defteri ve büyük defterin standartlara uygun biçimde elektronik olarak hazırlanması, muhafaza edilmek üzere kaydedilmesi, değişmezliğinin, bütünlüğünün ispat aracı olarak kullanılabilmesine imkân tanıyan, sistemdir. Yasal Dayanak… 28141 sayılı Resmi Gazete’de 1 Sıra No.lu Elektronik Defter Genel Tebliği ile başlatılan, 421 Sıra No.lu V.U.K. Genel Tebliği ile zorunluluk kapsamına giren mükelleflerin tasdik işlemlerini dijital ortamda yapılması mümkün hale getiren hukuki ve teknik düzenlemeler çerçevesinde yapılması gerekmektedir. |

Modüller hazırlanıyor...

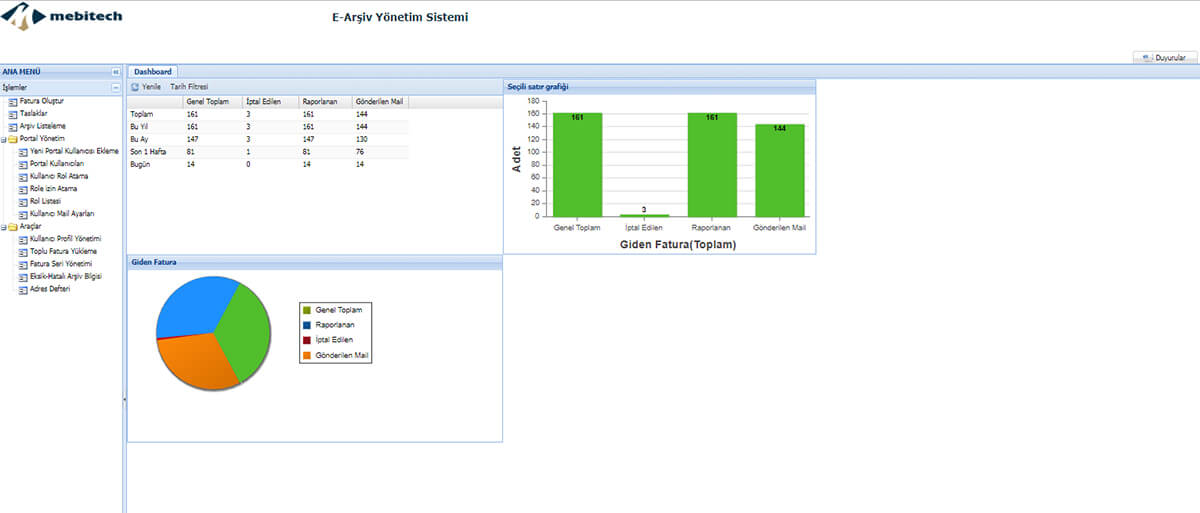

e- Fatura Sayesinde ;

| e- Arşiv Fatura Sayesinde ;

|

e- Defter Sayesinde ;

|